El nuevo cálculo objetivo penaliza con fuerza las ganancias logradas a corto plazo

La transmisión de pisos tras más de seis años es hasta un 77% más barata

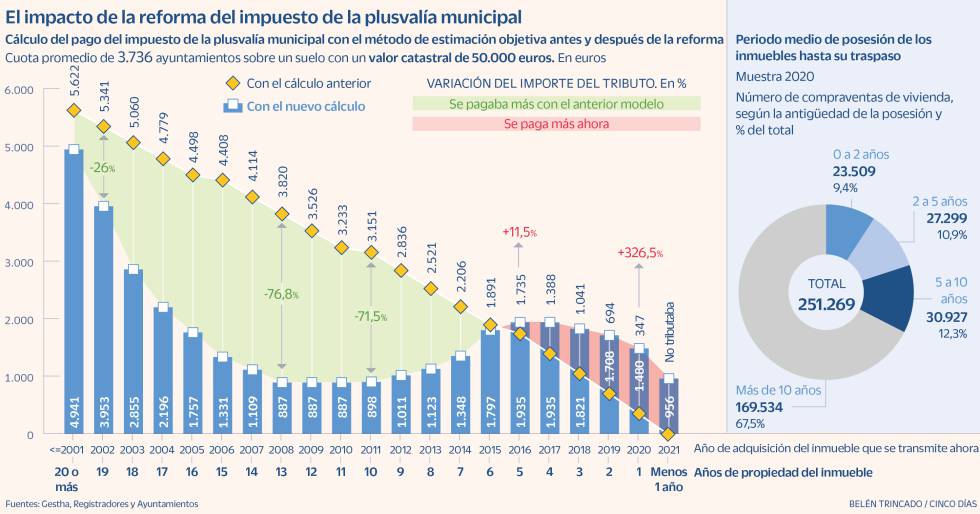

La reforma del llamado impuesto de la plusvalía municipal aprobada por el Gobierno para sortear la nulidad de su modelo de cálculo, decretada por el Tribunal Constitucional, supone una auténtica revolución del tributo, que pasa a penalizar con fuerza las ganancias obtenidas por la transmisión de inmuebles a corto plazo a fin de desincentivar operaciones especulativas. Aunque la recaudación total del tributo promete descender, y el gravamen sobre la venta de terrenos comprados hace al menos seis años llega a abaratarse hasta un 77%, la tributación por la plusvalía obtenida de la venta de un piso comprado en los dos últimos años llega a dispararse un 325% frente al antiguo método de cálculo.

Así se deriva al menos de las simulaciones que maneja la asociación de técnicos del Ministerio de Hacienda (Gestha), a las que ha tenido acceso este diario, comparando los efectos del método de estimación objetiva del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (IIVTNU), como se le denomina oficialmente, antes y después de la reforma.

Hasta ahora, la cuota del impuesto se estimaba aplicando un tipo máximo del 30% a una base imponible que era el resultado de multiplicar el valor catastral del suelo por el número de años transcurridos desde su adquisición y un coeficiente que varía según dicho plazo. Tras ser declarado inconstitucional, el Gobierno revisó la fórmula reeditando el cálculo como la multiplicación del valor catastral del terreno por una serie de coeficientes que varían en función de los años que se ha tenido el inmueble en propiedad (del 0,08% al 0,45%) para adecuarse al comportamiento del mercado de la vivienda en dicho periodo y que se actualizarán cada año.

La norma también introduce un método alternativo de estimación de la base imponible basado en aplicar el tipo a la plusvalía real, obtenida como diferencia entre el precio de venta y el de adquisición. Aunque este nuevo modelo resulta generalmente más barato para el contribuyente que el anterior y que el antiguo, solo los efectos de la reforma del método tradicional ya arrojan importantes variaciones.

Así, los técnicos del Ministerio de Hacienda han centrado sus simulaciones en el efecto de modificar el método de cálculo objetivo aplicado por los 3.736 ayuntamientos que cobran este impuesto potestativo (el 46% del total). El ejemplo de partida es el de un inmueble urbano asentado en un suelo con un valor catastral de 50.000 euros. El resultado es que las cuotas oscilan con fuerza en función del tiempo transcurrido desde la adquisición inicial del bien hasta su venta, o recepción como herencia o donación.

Para empezar, el nuevo modelo grava por primera vez las plusvalías obtenidas con la transmisión del terreno en menos de un año, lo que en el ejemplo citado arrojaría una cuota de 956 euros, que antes se hubiera saldado sin coste. A partir de ahí, la reforma de la plusvalía implica sobrecostes tributarios frente al sistema anterior de entre 201 y 1.130 euros cuando el traspaso se sella en un periodo menor a cinco años desde la compra. El gravamen llega a cuatriplicar el antiguo en el caso de que el inmueble se transfiera en menos de dos años, cuando pasa de 347 a 1.480 euros para el ejemplo del suelo de 50.000 euros. Se da la circunstancia de que quienes compraran un inmueble en 2020 pagarán la primera cifra si lo vendieron en septiembre, por ejemplo, y la segunda, un 326,5% más, si lo hacen ahora. Semejante salto se explica por la pretensión declarada de Hacienda de penalizar las operaciones de corte más especulativo.

Por el contrario, en el caso de inmuebles que se hayan tenido en cartera entre seis y 15 años, es decir los adquiridos de 2006 a 2015, la cuota resulta hoy más barata. El ahorro máximo, de 3.078 euros, se da por terrenos comprados en 2006 y vendidos ahora, pues la factura tributaria cae de 4.408 a 1.331 euros (un 69,8% menos). En términos porcentuales, en todo caso, el mayor abaratamiento es para los inmuebles adquiridos en 2008, año en que estalla la crisis financiera y se pincha la burbuja inmobiliaria, pues la tarifa se rebaja un 76,8% (de 3.820 a 887 euros).

Para las adquisiciones más alejadas en el tiempo, a partir de los 16 años de antigüedad, la nueva tributación tiende a confluir con la antigua, aunque sigue siendo algo más favorable para el contribuyente (con rebajas de 681 a 2.741 euros, según el año de la compra).

Aunque las diferencias porcentuales de tarifa son más llamativas en la penalización aplicada a las operaciones a corto plazo, frente a las rebajas obtenidas por las ventas de inmuebles comprados hace más de seis años, el resultado global promete arrojar una disminución de ingresos para los municipios. Esto es así porque, de media, el grueso de las transacciones, un 67% del total, se realiza con inmuebles adquiridos hace más de 10 años. Por el contrario, según las operaciones de 2020, los traspasos que se dan en menos de dos años desde la compra son solo el 9,4%, siendo el 10,9% las que se hacen pasados de dos a cinco años y el 12,3% las que se cierran entre los cinco y 10 años desde la adquisición.

Fuente: cincodias.elpais.com